1

摘 要

目前我国金融市场处在降息周期,推动境内高等级浮息信用债的发展有利于降低发行人融资成本,帮助投资人规避利率风险,并提升债券市场产品多样性。本文介绍了境内外浮息债的现状和特点,分析了境内高等级浮息信用债市场发展不充分的原因,并就如何进一步推动其发展给出了针对性的建议。

1

关键词

浮息债 信用债券 基准利率 利率风险

浮息债是指票面利率定期动态调整的债券,其票面利率一般为某一参考基准利率与一定利差之和。2024年8月27日,主体评级AAA级的上海临港经济发展(集团)有限公司成功发行了一笔浮息债“24临港经济MTN003”,规模为10亿元,期限为20年。该只债券票面利率由基准利率加减基本利差形成,基准利率参考待偿期为5年的中债国债到期收益率,每5年调整一次。这是2021年以来境内信用债市场首次发行浮息债,反映出在当前市场环境下,高等级信用债发行人已开始尝试通过浮息债降低发行成本。

随着近年来债券市场持续走牛,高等级信用债的发行主体普遍选择发行中长期限债券。考虑未来利率或将进一步下行,选择发行浮息债将对发行人产生更大的吸引力。

境内外浮息债市场现状

(一)境内浮息债市场现状

境内第一只浮息债由中国进出口银行于1995年在全国银行间市场发行,期限为5年,利率按年浮动,标志着境内浮息债市场正式起步。随着利率市场化进程推进,浮息债市场稳步发展,基准利率类型不断丰富。根据万得(Wind)数据,截至2024年7月26日,境内债券市场存量规模约为165.18万亿元,其中浮息债存量规模约为1.2万亿元,占比约为0.72%,规模占比较小(见图1)。

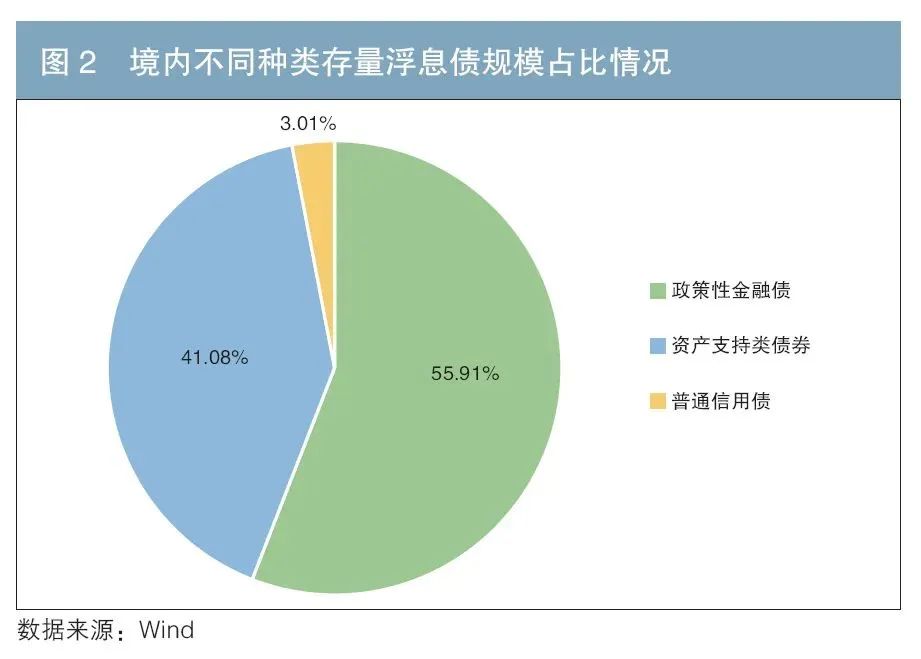

境内浮息债存量结构中,政策性金融债规模占比约为55.91%,资产支持类债券规模占比约为41.08%,而普通信用债规模占比仅约为3.01%(见图2)。从基准利率来看,以1年期贷款市场报价利率(LPR)为基准的浮息债规模最大,约为4048.09亿元,约占全部浮息债规模的33.48%;其次是以5年期LPR为基准的浮息债规模约为2990.34亿元,约占全部浮息债规模的24.73%(见表1)。

(二)境外浮息债市场现状

在境外市场,浮息债规模量级相对更大,并且发行用途更多样。

在美国债券市场中,浮息债主要包括两种类型,分别为抗通胀债券(TIPS)和浮动利率票据(FRN)。TIPS与美国的消费者物价指数(CPI)挂钩,发行主体为美国财政部,每半年付息一次,票面利率在发行时固定,通过本金调整来实现价格的浮动,以此抵御通胀。TIPS的期限相对较长,通常为5年期、10年期、30年期。根据兴业研究的统计,截至2024年2月,TIPS的存量达到1.97万亿美元,约占美国国债规模的7.4%。FRN的发行主体主要为美国财政部,还包括商业银行、投资银行、保险公司等金融机构,以及少部分重要的大型实体企业。FRN的利率通常与伦敦银行同业拆借利率(LIBOR)、美国国库券收益率等基准利率挂钩,其期限和付息方式在发行时确定,利差在首次发行时确定且保持不变。根据兴业研究的统计,截至2024年2月末,美国存续的FRN规模为5536亿美元,约占美国国债规模的2.1%。

在中国香港债券市场中,浮息债发行主体包括中国香港特区政府和企业及金融机构。中国香港特区政府发行的浮息债包括银色债券、绿色零售债券等。其中,银色债券是香港金融管理局发行的一种专为长者设计的债券;绿色零售债券是明确披露绿色债券募集资金用途的常规债券,最终派息率取决于派息前半年的平均消费者物价指数。中国香港的企业及金融机构类浮息债的发行主体主要包括兴业银行香港分行、中国农业银行香港分行、国家开发银行香港分行、招商银行悉尼分行、中信银行伦敦分行、香港按揭证券有限公司等,其发行浮息债的基准利率包含担保隔夜融资利率(SOFR)、LIBOR、香港同业拆借利率(HIBOR)等。

(三)境内外浮息债市场差异

对比境内外浮息债市场可以发现,在发行主体,尤其信用债发行主体方面,境外浮息债发行主体类型较为丰富。同时,境外浮息债在整个债券市场的规模占比较高。境内浮息债,特别是高等级浮息信用债,还有较大的发展空间。

促进高等级浮息信用债发展的意义

根据Wind数据,截至2024年7月26日,在境内市场存续的浮息债中,一般公司债和一般企业债仅有22只,约占全部存续浮息债只数的5.98%,合计发行金额为373亿元,约占全部存续浮息债发行金额的3.08%,占比极小。发行人主要为广州地铁、华能集团、武汉地铁等外部评级AAA级的高等级信用债发行主体。

高等级信用债作为债券市场重要组成部分,不仅发行规模较大,而且流动性较强。促进高等级浮息信用债发展具有重要意义。

(一)降低发行人的成本

一是降低发行摩擦成本。近年来,高等级发行主体为了降低融资成本,可能不断滚动发行以短期融资券为主的短久期债券。从现金流的角度来看,调息频率较高的浮息债可视为一连串自动续作的短期融资券,但与短期融资券相比,浮息债不需要进行本金续借,其发行费用等摩擦成本较低。

二是在利率下行周期中,浮息债有助于发行人降低票息成本。2024年以来,债券市场资产供需失衡的状况持续演绎。投资人普遍选择拉长久期策略,高等级信用债发行主体也普遍提高了发行债券的期限,10年期、20年期、30年期品种屡见不鲜。而当前我国正处于债务化解工作和经济新旧动能转换的关键阶段,货币环境或将维持均衡偏宽松的状态,市场利率有进一步下行的空间。现阶段发行的长期限债券票面利率在未来会显得较高,而浮动定价机制有助于发行人在锁定长期限资金来源的同时,降低票息成本。

(二)推动利率衍生品市场发展

从投资者角度来看,配置浮息债往往伴随着使用利率互换(IRS)。利率互换是双方签订合约,在未来进行固定利率和浮动利率之间的交换,以锁定长期的财务成本。其主要有两个应用场景:一是很多企业利用利率互换来固定甚至降低财务成本;二是金融机构也使用利率互换来管理财务成本,如国内银行通过上海银行间同业拆放利率(SHIBOR)的利率互换来管控存单的发行成本。

对于投资者而言,利率互换是比较新颖的工具。经过多年发展,目前我国的利率互换市场流动性较好,除银行间7天回购定盘利率(FR007)及SHIBOR的利率互换品种,挂钩LPR的利率互换交易量也在增加,但目前占比仍然较低。推动浮息债发展有助于推动利率互换发展,推动利率衍生品市场进一步发展成熟。

(三)规避利率风险,降低投资者持仓价值波动

作为对抗利率风险的重要工具,浮息债可以为投资者提供相对稳定的收益。浮息债可以降低个券价格对基准利率变动的敏感性,天然具有久期保护工具属性,有效规避利率风险。具体而言,当浮息债票息随基准利率上升向上调整时,浮息债的投资者可以获得额外票息以弥补债券浮息债价格下跌带来的损失。

浮息债在保护投资者收益、降低市场利率风险方面的作用尤为明显。自2018年4月中国人民银行等发布《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)以来,以“卖者尽责,买者自负”为原则的净值化管理成为大势所趋。资产管理产品逐渐采用盯市估值制度,市场利率的变化会及时反映到产品估值中,形成投资者在利率上行时赎回债券,债券收益率进一步上行的恶性循环,而浮息债在一定程度上能缓解此类问题。

目前高等级浮息信用债发展不充分的原因

目前,高等级浮息信用债在境内债券市场占比较低、发展不充分的原因主要如下。

(一)参与主体对浮息债的认知不深

如前所述,境内浮息债的发行主体主要为政策性银行和资产支持证券类主体,作为市场重要组成部分的高等级信用债发行主体却参与较少,主要因为该类主体对浮息债了解较少。

同时,投资浮息债往往伴随着利率互换的使用,以实现固定利率和浮动利率的切换,对冲交易风险。我国债市自2014年以来快速发展,但利率互换、浮息债等产品的发展相对滞后。根据Wind数据,利率互换的名义本金总额于2018年才开始快速增长,市场参与主体的衍生品理论储备普遍不足,实操中不够灵活,参与度较低。

(二)对浮息债的投资管理难度较大

一是投资人需同时管理利率走势和信用走势。浮息债利率由基准利率和利差组成,基准利率代表市场风险,利差代表发行人的信用风险。当市场基准利率波动调整时,真实利差也应相应调整,投资人需要同时管理利率走势和信用走势,增加了投资管理的复杂性。

二是浮息债票面利率可能偏离市场利率。以利率上行时期为例,虽然浮息债能通过调整票面利率来避免利率风险,但这里暗含基准利率与市场债券收益率走势趋同的假设。目前境内浮息债基准利率主要包括1年期LPR、5年期LPR、DR007等,其变化主要取决于货币政策操作目标。在市场波动中,基准利率与市场利率的走势可能分化甚至相反,这导致了浮息债票面利率偏离市场利率。

三是浮息债估值难度较大。浮息债的票面利率会在发行时点或最近一个派息日确定,未来的票息是不确定的,需要结合当前的收益率曲线计算未来票息,增加了估值的难度。特别是在基准利率波动较大的阶段,估值误差较大。此外,由于浮息信用债规模较小,二级市场成交不活跃,其估值曲线难以得到完善。

促进高等级浮息信用债发展的建议

一是丰富基准利率的种类。在现有基准利率基础上,引入市场化程度较高、反映市场实际利率水平的新基准利率,如1年、3年、5年、10年等主要期限的国债和国开债收益率,隔夜、7天、14天等主要期限银行间质押回购利率。随着主管部门推动DR007作为债券市场的基准利率,可推动以DR007为基准利率的浮息债发展。还可以参考境外市场经验,引入通胀数据(如CPI)作为基准利率。

二是推动利率互换市场发展。中国人民银行在2020年8月发布《参与国际基准利率改革和健全中国基准利率体系》白皮书,提出推动以存款类金融机构间的债券回购利率(DR)的定盘利率(FDR)为浮动端参考的利率互换交易。投资者在面临基准利率波动风险时,能够更为便捷地使用利率互换进行对冲,提前锁定固定利差,提升投资者参与浮息利率债的积极性。利率互换作为投资浮息债的风险对冲手段,其重要性不言而喻。

三是加强对高等级信用债发行人的宣传,鼓励其发行不同期限的浮息债产品,如短期(3个月、6个月)、中期(1年、2年)和长期(5年、10年)等。这样既能满足不同投资者的需求,又可以丰富期限结构,形成完整的浮息债收益率曲线,为基准利率种类的丰富提供数据支持,还有助于提高二级市场活跃度,疏通利率传导机制,提高基准利率和市场利率的联动性。

参考文献

[1] 杜冰蕊,周舟. 政策性银行浮息债券基准利率创新研究[J]. 债券,2021(5).DOI: 10.3969/j.issn.2095-3585.2021.05.014.

[2] 李云林. 美国债券市场的定息和浮息构成分析[J]. 中国货币市场,2007(12).

[3] 翟晨曦,丁洁. 关于Shibor基准性建设及其浮息债价值的探讨[J]. 中国货币市场,2011(5).

作者

中信建投证券债务资本市场部高级副总裁 姜涛

中信建投证券债务资本市场部分析师 赵政闳

文章转载自《债券》2024年9月刊

《债券》(月刊)由中央国债登记结算有限责任公司于2012年创刊,是国内专注债券市场的专业期刊,也是原国家新闻出版广电总局首批认定的学术期刊。《债券》致力于介绍国内外债券市场先进经验和理论成果,传播金融知识和债券市场信息,增进行业宣传与交流,服务中国债券市场的改革创新健康发展。

CHINA BOND

(转自:中信建投证券投行委)

海量资讯、精准解读,尽在新浪财经APP

发表评论